「過去に、借金したくせに、返済せずに、踏み倒した経歴がある人間」に、金を貸すってどういうこと!?

20011年11月に行われた融資案件例です。

融資希望額: 4万5,0000ドル

返済条件: 毎月412.50ドル

一括返済額: 4万6,000ドル

純益: 5,500ドル

合計利息: 各種手数料差し引き、確定申告前純益で、年率12.2%

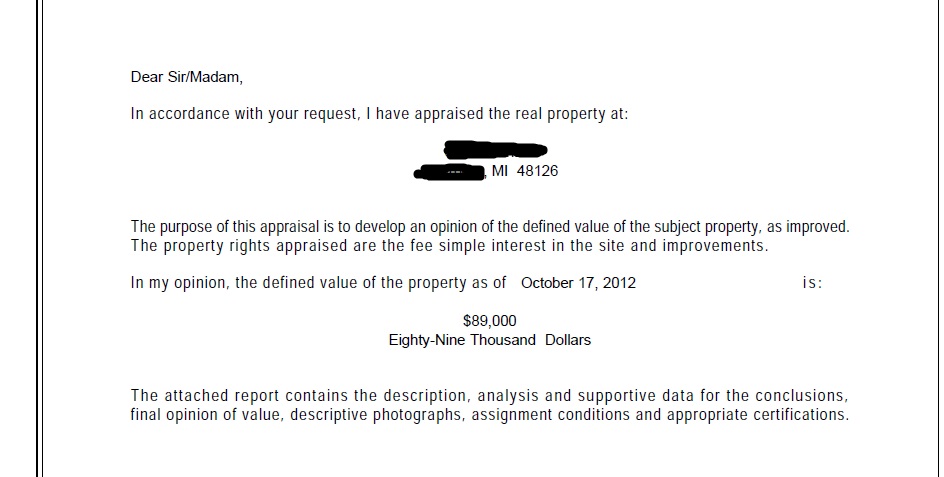

担保: 2012年当時、時価8万9,000ドルと評価された家

小額融資の担保は、この、ミシガン州Z市にある小さい家です。

この物件の鑑定書の結論部分を下に画像でお見せします。実際の案件ではもちろん、書類が一式、届けられます。鑑定書、APPRAISALは、プロの資格のあるAPPRAISERが、行うもので、小さい家だと、300から500ドルくらい、実際に立ち入った上で、近隣類似物件売却価格との比較をします。この物件のAPPRAISALは、21ページでした。

+++++

この案件の背景

この融資を申し込んできたのは、一個人です。事情は米国特有で複雑です。

この方は、実は、2011年に、この物件を、一年後に購入する約束で、「ランドコントラクト」を締結しました。購入金額は、9万ドル。ランドコントラクトとは、「将来、決まった額で物件を買う約束をした上で、それまでの間、その物件を賃貸する」契約です。普通は、いま現在、銀行融資をとることができない人が、将来、融資を確保するまでに、自宅をほしい場合に、行う契約です。賃貸物件に入居する際に、購入の約束や条件を取り決めて、入居するわけです。

その際には、彼は、半額の4万5,000ドルを投入しています。

このように、自宅を購入するのに、これだけの費用を投入し、残りは、1年後に支払いをする約束をしたのは、この方が、過去に、自宅を、FORECLOSURE扱いで銀行に差し押さえされた履歴があるからです。

仕事は変わらなかったようですが、与信に、この事故が掲載されるため、10%の頭金を払って物件を購入するような信用がなかったのですね。

日本では、「一生の傷」ですが、米国での目安は、”自己破産は、2年の我慢””フォークロージャーは、3年の我慢”で、再度、自宅ローンが組めるようになります。

この方は、実は、このフォークロージャーの目にあったのは、2010年秋のことらしいです。翌年2012年秋には、この物件に投入するための4万5,000ドルの貯金があったのですから、たぶん、実際には、ローン返済能力があったのに、暴落した価格の物件をずっと持っていることに、嫌気が差して、計算づくで、支払い拒否し、差し押さえされたのでしょう。

ただ、唯一、計算間違いをしたのが、「2年でローンが取れるようになる」と信じてしまったこと。それは、一般に、住宅の債務放棄がなかった場合なのです。

そこで、この方は、2012年秋に、ローンをとろうとして、「あと1年は、無理です」といわれてしまい、せっかく冷静に行動したつもりが、計算違いがあった、、、と、途方にくれたというわけです。

というのも、しつこいですが、2011年秋には、「1年後には必ずローンが組める」と信じて、4万5,000ドルもの貯金を、突っ込んでしまっています。ここで、晴れて1年間住んだ上に、差額4万5,000ドルが払えないとなると、この方は、購入予約を全うできず、その場合、頭金は、全額、没収されてしまうのです。

とこの段階で、当方に、案件が持ち込まれ、

「高金利でもいい!それ以外に、必要な仲介手数料も払うから、つなぎ融資してくれ」

と相成ったのが、去年の11月だったというわけ。早いもので、もう1年がたとうとしています。

この方は、そんなわけで、与信が悪いのはわかっていたので、いわゆるクレジットスコアは見せてもらっていませんでしたが、その代わり、職場の勤務契約や源泉徴収票を見せてもらいました。

それを前提に、融資をOKし、実際、毎月の利息支払いも、滞りなく、進みました。そして、今回、この物件の償還が、2013年10月末と決まり、私は現在、各方面の最終調整を行っています。

この案件でも、この方は、実は、FORDに勤務し、年収は、9万ドル以上と、相当硬い方でした。ただ、表面年収があるかどうかだけではなく、モーゲージ危機後のアメリカでは、「この融資を受ける人間が、どれだけ、この返済にコミットしているか」が重要です。というのも、この方の例を見ればわかるように、モーゲージ危機の現在のアメリカでは、こちらは、

「過去に、借金を作っておいたくせに、どうどうと踏み倒した経歴がある人間」にまた、金を貸す

ということをしなければいけないので、単純に返済余力、年収があるから程度では、済まされないのです。

このケースの場合、この方が、4万5,000ドルものキャッシュをこの物件につぎ込んだという背景があり、9万ドル近い鑑定額が出ている物件に、相場価値の半分しか、融資しないわけですから、抵当権を強制執行すれば、この相手が、相当損をすることは自明で、そうした総合的な背景から、

*前回、この方は、銀行ローン返済を踏み倒した経歴があるが

*今回はそのようなことをしたら、損するだろうし、

*今回そうしても、担保力は十二分

と判断したわけです。

事実、この方は、返済期限も、一度も遅らせず、きちんと、振込みをしてくれました。銀行へのローン踏み倒しも計画的な方です。フォードでは、それなりの役職についています。自分にメリットのない取引は、拒否し、メリットのある取引は、きちんと守る、そういう、まさに、アダム・スミスに出てくるような”合理的近代人”なのです。

しかし、こう考えるにつけ、ポスト経済危機ショックのアメリカにおける人間関係、ビジネス関係の複雑さには、嘆息せざるを得ませんね。こうした背景を、前提に、リスクレベルの評価をするのも、私の役割です。

■この案件またはいずれかの融資案件概要を、私のメルマガでご紹介することを考えていますので、ご登録をお忘れなく.。マグマグ発行のほうではなく、私の独自配信メルマガへどうぞ■

メルマガ登録ページはこちらから。

2013年10月25日追記

この案件は、無事、全額償還となりました。

記事がお役に立ったら、下の2つのボタンをクリックし、ブログに投票してください!

ご協力お願いします。

*********