資産家の定義って? あなたは、「どんなリッチ」を目指しておいでですか?

対米不動産投資家の中山道子です。

この前、気がついた記事ですが、NHKで、米国富裕層について、興味深い番組が報道されたようです。

“独立”する富裕層 アメリカ 深まる社会の分断 2013年4月22日放映

ジョージア州のサンディ・スプリングスという小さな地区が、富裕層の多いエリアである自分のエリアを、周囲の貧困層から守るため、独立し、市を形成。民間的な経営手法を取り入れ、市民サービスを効率的に導入し、全国から、富裕層の流入や、視察が殺到している、というお話です。

詳しくは、ぜひ、リンクをご覧になってください。

全国で、このようなことが起こってしまったら?、と思うと、政策決定者でなくても、連邦や州、そして、低所得者層エリアに同情してしまいそうですが、しかし、悩ましいとともに、こうした民主主義の実験ができる米国社会のダイナミクスにも、同時に、魅力を覚えますね。日本の地方公務員の給与水準は、世界的に見て大変高いということですし、「もっと効率的にサービスを受けられたらなあ」と思わない方は、たぶん、おいでにならないでしょう。警察官、消防官まで民間委託で、必要なお役人の人数は激減、逆に、サービス満足度はぐっと高まったというのですから、、、、

さて、この記事について、自分のSNSアカウントで、投稿したところ、「アメリカでは、資産100万ドル程度で、富裕層というんですか?」という趣旨のコメントが、つきました。

確かに、ニューヨークや北京とまでいかなくても、日本であってすら、東京のような都市に居住していたら、「自宅の建っている土地を持っているだけで、ミリオネア」状態。しかし、実際には、たとえば、サラリーマン層の年収は、1,000万以上という方の比率は、5%を切りますから、こういう「1億円という資産価値がある家」に、年収400万の世帯主が居住していても、「ぜんぜん、金持ちじゃないじゃないか」というわけです。

これは、定義の問題ですね。

ミリオネアの定義1) NET WORTH(純資産が1億円以上)の個人・世帯

まず、評価額が、1億円の自宅に、ローンが、9,000万残っていれば、その居宅のエクイティ(含み資産)は、1,000万しかありません。

この定義を使えば、年収400万の一人っ子サラリーマンが、親と同居しながら、収入の範囲内で質素に生活をしていたら、生家のローンが返済が終わり、土地の評価額が、1億円を超えている例を想定すると、この家がどんなに古くても、また、子供が公立に行っていても、その世帯に居住している大人は、引退した親世代夫婦、奥さんが専業主婦の場合を含め、全員、ミリオネアとされるようです。

2012年のクレディ・スイスのミリオネア・レポートによると、米国には、この定義に基づくミリオネアは、1,100万人、日本には、358.1万人のミリオネアが存在しているということ。この場合のミリオネアは、この単純な定義です。

詳細は、英語版のほうがはっきりしているようです。こちらから。

次に、投資家としての属性を評価する目的で、ミリオネアを探す場合は、通常、投資の対象とするべきではない自宅や車の資産性は除外し、LIQUID ASSETS(投資可能な流動資産)が1億円以上の人のことを、MILLIONAIREと呼ぶことが多いということです。

ミリオネアの定義2) 投資可能な流動資産が、100万ドル以上ある個人・世帯

運用目的で、資産評価をする場合は、「ご自宅に抵当権をつけて、スイスの銀行に口座を開設しましょうよ」などとは、誘えませんね。この定義を使えば、確かに、「上の年収400万のサラリーマンの家族」はだれも、たぶん、ミリオンに該当するレベルの貯金は、ない可能性が高そうです。

さらに、ローンを組んだり、賃貸をしたりして、何億もするタワーマンションに居住する「ヒルズ族」のような人がいて、その人が、派手な暮らしをして、毎月、100万単位の散財をしていたとします。一見、派手な生活をしていて、収入も多そうであるにもかかわらず、流動性の高い純資産が、1億円に至らない場合は、この方も、結局は、ミリオネアとは、呼べません。

さらに、年収が100万ドルという注目の仕方もあります。

ミリオネアの定義3) 年収が100万ドルの個人・世帯。

ネットで、IRSのデータを用いた追跡調査で、「年収が100万ドル以上の世帯」を調べた例がありました。興味がある方は、ごらんください。定義3) 年収が、100万ドル以上の方とは?

Who Are America's Millionaires?

この調査によると、このような属性のある方々の数は、さすがに、ぐっと減り、2010年の段階で、268,000世帯。このランクの方々は、一般納税者のプロフィールと比べると、

結婚している率が圧倒的に高い

共働きなことが多い

より高齢なことが多い

高学歴なことが多い

ビジネスオーナーなことが多い

などといった特徴があります。

しかし、実は、このランクの層は、同時に、流動性が高く、「毎年、100万ドル以上の年収をIRSに報告するランクの人というのは、なかなかいないということです。この調査では、9年間にわたったトラッキングをしていますが、延べ675,000世帯が、最低一年、100万ドルの年収を計上したものの、そのおよそ半分が、それ以外の年には、100万ドルを稼げていません。9年という期間中、毎年、100万ドル以上を稼いだ世帯は、なんと、このうちの6%だけ。実に、38,000世帯しか、いないのですね。これだけ、数が少ないと、ケーススタディにはいいですが、やはり、統計上、「富裕層の動向」を見ていくには、母体として少なすぎそう。

そもそも、現在は、「所得や富の配分の二極化」が問題になっており、「金持ちに課税しろ」というオキュパイ・ウオールストリートの呼びかけ声も、記憶に新しいですね。

しかし、誰が、本当の金持ちなのか?そして、社会政策的観点からすると、そうした人に、どうやって課税するのが公正なのか?が、熱心に、議論されるようになっています。

そして、貯蓄や資産作りに励む側からすると、「どのセクター、所得層もが、重税感にあえぐ中、どうやったら、合法的に節税しながら、こつこつと資産を増やし、安定した生活を、手に入れられるのか?」が、重要な質問であろうということになります。

ちなみに、この問題に、より満足のいく回答を得るためには、まったく違うアプローチを取るミリオネア研究の第一人者、トーマス・スタンレー博士の研究を参照してみましょう。彼によると、世間で、リッチだと思われるかもしれない人には、2種類のタイプがあるそうですが、しかし、一方は本当にリッチで、もう一方は、実は、まったく「リッチ」でない可能性が高い、、、

それが、BALANCE SHEET AFFLUENTと、INCOME STATEMENT AFFLUENT。

バランスシートアフルエント(貸借対照表)リッチな人は、、、、

このスタイルのリッチマンは、収入は高めですが、支出は、収入を考えると、低めで、しかも、資産が、収入、ましてや支出に比べると、大変多い。

例えば、スタンレー先生が行ったしばらく前の調査によると、ターゲット調査層の平均年収は、24万7,000ドル、資産は、370万ドルで、年収の10倍以上でした。つまり、このランクの人は、「資産に対する納税額比率」が極端に低く、この例の場合、7万9,000ドル、または、総資産額の2.1%といった額の納税しか、していません。年収比でいうと、連邦税率は、31%と、比率は高いといっていい納税率なのですが(州税は、居住する州によって異なるので計算に入っていません)、それでも、資産形成に成功しています。

別の時期に、さらに資産が多い層を調べたところ、資産900万ドル、所得75万ドルが平均と出ましたが、この層であっても、連邦税率は、それでも、資産比でいうと、3%強でしかなかったということです(30万ドル弱で、所得比からすると、36%)。

それに対して、

インカムステートメント(損益計算書)リッチな人というのは、、、

こうした人たちと同じランク、場合によっては、それ以上の所得がありながら、資産自体は、所得相応のものがない。「100万ドル稼いでいるのに、100万ドルの資産がない人が、この国には、存在します。」

彼によると、こうした”損益計算書リッチ”は、所得イコール資産のため、資産の30%、40%、下手をすると、50%といった比率を、税務署に持っていかれています。上の「本当のリッチ」層が、「資産のうちの3%も納税していない」のに比べ、「毎年、総資産の半分を、国に持っていかれる!」と、悲鳴を上げているというわけです。

そのため、このランクの人は、自分が、リッチマンという認識もなく、また、どうすれば、脱税できるのだろうかなどと、こすっからいことすら、考えはじめる、そういう、真のリッチマンとはまったく異なる属性の層なのだ、、、というわけ。

そういえば、しばらく前に、シカゴ大学のロースクール教授が、オンラインで、オバマ政権の増税案に反対して、「自分の世帯の額面所得は、夫婦が二人働いて、25万ドル以上というオバマ政権にとっての増税対象世帯だが、実態は、スーパーリッチなんてものじゃないんだ」と切々と訴えたことがあり、世論に大バッシングされました。

彼のブログポストのオリジナルは、炎上をストップするために、もうなくなっており、彼は、サイトで、謝罪を繰り返していますが、第三者のサイトによると、CACHEからのコピペでは、オリジナルは、下のとおりらしいです。

*********

We are the Super Rich ?

Truth on the Market: Posted on September 15, 2010

by Todd Henderson

スーパーリッチっていったい誰なんですか?

byトッド・ヘンダーソン

The rhetoric in Washington about taxes is about millionaires and the super rich, but the relevant dividing line between millionaires and the middle class is pegged at family income of $250,000. (I’m not a math professor, but last time I checked $250,000 is less than $1 million.) That makes me super rich and subject to a big tax hike if the president has his way.

ワシントンでは、今、スーパーリッチに課税しようという話になっているが、現在、中間層と、富裕層を分ける所得水準は、25万ドルだといわれはじめている。そうすると、私も、スーパーリッチの一員です。

I’m the president’s neighbor in Chicago, but we’ve never met. I wish we could, because I would introduce him to my family and our lifestyle, one he believes is capable of financing the vast expansion of government he is planning. A quick look at our family budget, which I will happily share with the White House, will show him that like many Americans, we are just getting by despite seeming to be rich. We aren’t.

私は大統領のシカゴのお宅の近くに住んでいますが、一度ぜひ、彼に会ってみたいものです。もし、我が家の切実な状況を知ってもらえれば、多くのアメリカ人の実情に触れてもらえると思うのです。

I, like the president before me, am a law professor at the University of Chicago Law School, and my wife, like the first lady before her, works at the University of Chicago Hospitals, where she is a doctor who treats children with cancer. Our combined income exceeds the $250,000 threshold for the super rich (but not by that much), and the president plans on raising my taxes. After all, we can afford it, and the world we are now living in has that familiar Marxian tone of those who need take and those who can afford it pay. The problem is, we can’t afford it. Here is why.

私はシカゴ大学ロースクール教授、妻は、シカゴ大学付属病院で、小児がん専門医。合算表面所得は、25万ドルを多少超える程度で、オバマ政権によると、増税に応えられるスーパーリッチということになります。しかし、私たちには、本当にそんな余裕はありません。

The biggest expense for us is financing government. Last year, my wife and I paid nearly $100,000 in federal and state taxes, not even including sales and other taxes. This amount is so high because we can’t afford fancy accountants and lawyers to help us evade taxes and we are penalized by the tax code because we choose to be married and we both work outside the home. (If my wife and I divorced or were never married, the government would write us a check for tens of thousands of dollars. Talk about perverse incentives.)

去年の納税額は、連邦と州税を合わせ、10万ドル近く。もちろん、消費税などの間接税は入っていません。こすっからい会計士とか弁護士に節税の技を尽くしてもらうような手立てもなく、結婚さえしていなければ、逆に福祉援助してもらえるはずなのに、結婚して、家の外で働いているというだけで、損をしているという状況です。

Our next biggest expense, like most people, is our mortgage. Homes near our work in Chicago aren’t cheap and we do not have friends who were willing to help us finance the deal. We chose to invest in the University community and renovate and old property, but we did so at an inopportune time.

シカゴ近郊の居宅は高いので、購入のタイミングが悪かったこともあり、シカゴ大学の近くに古い家を買っただけで、ローンの返済は、大変な負担となりました。コネがあって、融資を手伝ってもらえたというわけではないのです。〔オバマ大統領が、シカゴ居宅を購入し、ローン取得するにあたっては、いろいろな融通をしてもらっていたとされるスキャンダルに対する揶揄〕

We pay about $15,000 in property taxes, about half of which goes to fund public education in Chicago. Since we care the education of our three children, this means we also have to pay to send them to private school. My wife has school loans of nearly $250,000 and I do too, although becoming a lawyer is significantly cheaper. We try to invest in our retirement by putting some money in the stock market, something that these days sounds like a patriotic act. Our account isn’t worth much, and is worth a lot less than it used to be.

固定資産税は、年額1万5,000ドル以上。この半分は、教育委員会に行くわけですが、しかし、教育は大切ですから、3人の子供を近所の公立に行かせるわけにはいきません。妻には、まだ学生ローン返済残高が、25万ドルも残っており、私の教育ローン返済残高も、これほどは高くないですが、まだ、ゼロにはなっていません。株式口座で投資をしようと思いますが、たいした額になっていません。

Like most working Americans, insurance, doctors’ bills, utilities, two cars, daycare, groceries, gasoline, cell phones, and cable TV (no movie channels) round out our monthly expenses. We also have someone who cuts our grass, cleans our house, and watches our new baby so we can both work outside the home. At the end of all this, we have less than a few hundred dollars per month of discretionary income. We occasionally eat out but with a baby sitter, these nights take a toll on our budget. Life in America is wonderful, but expensive.

保険、医療費、電気ガス、車二台、保育園、食費、ガソリン、携帯電話、ケーブルテレビの最低ランク、これらを払うだけで、いっぱいいっぱいです。共働きなので、庭の芝生も業者に頼まないといけないですし、家事サービス代行もある。生まれたばかりの赤ちゃんも、他人に面倒を見てもらう必要があります。

こうした支払いをすべて終わらせた後に残るお小遣いは、月々、せいぜい、数百ドル。たまに、ベビーシッターさんに子供を預け、レストランで夫婦デートもしますが、その費用を捻出するので、いっぱいいっぱいです。

If our taxes rise significantly, as they seem likely to, we can cut back on some things. The (legal) immigrant from Mexico who owns the lawn service we employ will suffer, as will the (legal) immigrant from Poland who cleans our house a few times a month. We can cancel our cell phones and some cable channels, as well as take our daughter from her art class at the community art center, but these are only a few hundred dollars per month in total. But more importantly, what is the theory under which collecting this money in taxes and deciding in Washington how to spend it is superior to our decisions? Ask the entrepreneurs we employ and the new arrivals they employ in turn whether they prefer to work for us or get a government handout.

もし納税額が上がるのであれば、芝生を今刈ってくれているメキシコからの合法移民の業者さんや、家事代行をやってくれているポーランドの合法移民のお手伝いさんに、さようならを言わなければいけなくなります。携帯電話をキャンセルし、ケーブルを見るのをやめようかと思います。子供に、コミュニティセンターで、美術のお稽古をさせるのも、もうおしまいにしようか、、、しかし、これらをすべて節約しても、月額数百ドルの節約にしかならないんです、、、

しかしそもそも、私たちが、この程度の可処分所得を、自分自身で市場経済において使い方を決めて支出するのに比べ、どうして、ワシントンに上納して、使い先を決めてもらうほうが、社会正義として正しいといえるのでしょうか?

If these cuts don’t work, we will sell our house, into an already spiraling market of declining asset values , and our cars, assuming someone will buy them. The irony here, of course, is that the government is working to save both of these industries despite the impact that increasing taxes will have.

上の節約をしてもだめなら、家を売るしかありません。今、不動産は値下がりが続いていますから、損をするだけでしょう。車も売ることとしましょう。私たちの運転しているボロ車に価値があるとすればですが、、、住宅業界と自動車業界を救うために、政府が大きな支出をしている反面、私は、その付けを払わせられ、業界は、ビジネス拡大のチャンスを失うというわけです。

The problem with the president’s plan is that the super rich don’t pay taxes ? they hide in the Cayman Islands or use fancy investment vehicles to shelter their income. We aren’t rich enough to afford this. I use Turbo Tax. But we are rich enough to be hurt by the president’s plan. The next time the president comes home to Chicago, he has a standing invitation to come to my house (two blocks from his) and judge for himself whether the Xxxxxxxxxs are as rich as he thinks.

大統領の問題は、スーパーリッチの定義を間違えていることですよ。私たちは、微妙に年収が高いだけで、本当にリッチなわけではないんです。本当にリッチな人たちは、私たちのように、ほかに行く場所がないわけではなく、ケイマン諸島とか、節税スキームとか、いろいろ使って、うまくやっているのでしょうに。。。大統領がシカゴにいらっしゃる際には、彼らのお宅から2ブロックの我が家に、ぜひいつでも来てほしいです。「25万ドル以上の所得がある世帯」というものが、どんなものか、お見せしたいから、、、本当に、彼が思っているほど、私たちは、リッチじゃないということを、わかってもらいたいのです。

+++++++++

読んでいて、こちらまで情けなくなってきたこのヘンダーソン教授のポスト、突っ込みどころが満載だと思ったネットコミュニティの方々の気持ちもわかりますが、この先生は、日々の生活で、どこがどう間違ってしまったのかが、本当にわからないのでしょう。

シカゴ大学ロースクールに掲載されている先生のプロフィール。プリンストン、シカゴ大学、マッキンゼーと、世間中が垂涎するような華麗な学歴、履歴です。

しかし、これだけ、IQは高そうなのに、世間知が微妙そうに思えるロースクールのこの教授は、本当のリッチマンというのは、「税理士や弁護士を使って、裏技を駆使し、ケイマン諸島に裏金を持っているような人たちだ」と思い込んでいるようです。

大学教授のサラリーは、たぶん、正教授標準の15万ドル、奥様も、似たような所得とすると、「25万ドルより多いが、大して多くない」30万ドルが世帯所得かなと思います。

おせっかいな私の試算では、例えば、家計運用は、下のような感じでしょうか。

考察:

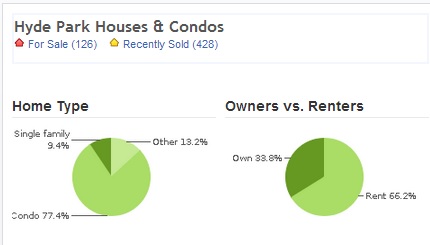

シカゴ市内の南部は、低所得者層が多く居住するエリアと、オバマ大統領の居宅もそうですが、何億もするマンション(mansion, 日本で言う区分所有ではなく、欧米で言う邸宅)が、交差しているエリア。この先生は、バブルの時に、この地区にはレアな一戸建てを購入されているということですので、「お金持ちエリアの隅っこに、通りで一番みすぼらしい家を買って、修理代込みでローンを組んだ」という想定?で、150万ドルのローンを組んでいるとしましょう。

上の図は、ZILLOWで見たオバマ大統領自宅近くHYDE PARKの不動産分布。物件の8割が、マンションで、居住者の7割が賃貸人という玉石混交エリアです。バブル時から比べると、相当な値下がりを経験した後の2014年の不動産掲載広告を見てみると、一戸建ては、要修理でも、依然100万ドルから、しかし、マンションなら、4BR、5BRでも、その半額で買えます。

固定資産税の税額からすると、購入価格や、評価額は、もっと高いかもしれません。150万ドルを、金利5%で30年固定金利で返済しているとすると、それだけで、返済額は、毎月80万円相当、年額は、驚愕の9万6,000ドルになってしまいます。

お子さんは、どうやら3人で、一番上は、小学校、次のお子さんは保育園、三番目のお子さんは、赤ちゃんでベビーシッターをフルタイムでつけているということ。私立小学校もピンきりでしょうが、中の上、下の二人も、フルタイム保育が必要ですから、3人が、平均、1万5,000ドル前後がかかる計算ではいかがでしょうか。【小学校:学費1万ドルプラス夏キャンプや雑費。保育所:週に300ドル×4週間×12ヶ月。シッターさん時給9ドル×8時間×5日×4週間×12ヶ月】

年収 30万ドル

税金 10万ドル

ローン返済 9万ドル6,000ドル

教育保育費 4万5,000ドル

固定資産税 1万5,000ドル

合計 生活費などその他の支出のために残る残高は、驚愕の4万4,000ドル!

年収30万ドルのはずのこの5人家族が、医療保険、2台の通勤用の車の維持費に始まり、食費、暖房費(シカゴは高いですよ。一戸建てですからね)、ケーブルテレビ代、携帯2台分、クリスマスやサンクスギビングに親に会いに旅行する場合の費用も、夫婦だけで夜に、月一度、デートする費用も、いや、そもそも、年金拠出や貯蓄もすべて、一切合財ひっくるめて、年間、400万円台でやりくりしないといけないのだと聞くと、「苦しいと彼が主張する気持ち」が、どこから出てくるかが、だんだんわかってきます。

というか、この二人、来る「スーパーリッチ増税」対策ができているどころか、夫婦の老後、子供の大学費用はそもそも、どこから捻出するつもりなのか、こちらが心配になってきた「がけっぷち家計」じゃないですか、、、

おっと!

しかも、この4万4,000ドルの中から、学生ローンも、二人分、返しているんでしたね、、、_| ̄|○

今後、需要が増えるばかりの小児がん科医の奥様の昇給に期待するか、学者のご主人が、研究職より、学科長や学長など、大学の給料がぐっと増えるADMINISTRATORのコースを狙うか、学者でなく企業弁護士になるかも検討しながら、がんばってください。。。配られたカードは、本当に、すごいと思いますから。

いやしかし、ずばり、これが、ミリオネア研究者、スタンリー先生によると、典型的なインカムシートアフルエント族の行動パターンなわけです。

所得は高いのに、資産形成に失敗し、支出は、所得いっぱいいっぱい、、、自分なんて、本当のリッチとは、いえないというヘンダーソン教授の主張は、まさに、ミリオネア研究者の定義からも、見事に、証明できましたね。おめでとう、ヘンダーソン先生。あなたは、ご自身が主張される通り、本当にリッチじゃ、ありません。

本当のバランスシートアフルエント族というのは、同じくスタンリー先生によると、ヘンダーソン教授のような生活は、していません。また、ヘンダーソン教授が思っているように、「腹黒い弁護士に作らせた節税スキームを使って、ケイマン諸島に、隠れ資産を持って」いたりもしないのです。

いや、米国のミリオネア研究第一人者によると、

================

米国の多くの「バランスシート型資産家」は、、、

下手をすると、資産価値30万ドル程度しかない家に住み、学生時代は、奨学金を得たり、アルバイトの掛け持ちをしたりして、ローンどころか、親の助けすら借りずに自力で大学を卒業しています。

============

地に足が着いた資産家は、孫はともかく(孫の代は甘やかしだす人が多い汗)、子供は公立にいっていることが多く、車も、この先生のように、「自分の車の下取り価格を知らない」ということはなく、下取りバリューの高い車種を選んで、長く乗っています。

というか、普通のワーキングクラスのアメリカ人男性の本棚には、中古車の流通価値鑑定ブック、BLUE BOOK(ブルーブック)」が並んでいるものなんですが、ヘンダーソン家の本棚には、早期教育や外国語の本は並んでいても、そのような実用的な本は、置いてないのでしょうか。

そもそも、「堅実派リッチマン」たちは、ヘンダーソン教授より、学歴は確実に低いでしょうが、ヘンダーソン教授が論文執筆にかける以上のリサーチを、家計運用のために、日常的に行っています。そんな彼らは、1億単位の買い物をするときに、「自分には、オバマ大統領のように、コネがないから」などと自己憐憫に浸ったりするような暇があったら、いかに、いいディールをゲットするか、いつが買い時かと、周囲の物件売買履歴を日常的にチェックしたりしているもの。

つまり、「自らの所得額と比べると、生活は、質素で、日常生活を丁寧に生きている」のです。

ヘンダーソン夫妻の生活を見てください。

25万ドル以上もの世帯年収があるのに、年収以上の額の教育ローンを抱えて、返済の具体的な計画も作っていないようす。夫婦ともに、仕事に命をかけすぎている結果、日常生活は、ないがしろになってしまっており、結果、たいしたリサーチなく、ばたばたと、勤務先近くに億超えの一戸建てを買ってしまう。

しかし、職住隣接を優先した結果、周囲の公立のレベルに納得がいかなくなってしまい、子供は私立に行かさざるを得ない。「これがアッパーミドルの普通」と思い込み、どうやら、欲しいものは、欲しい時に、計算も何もなしに入手してしまう習慣らしいヘンダーソン教授夫妻(”インカムシート型エセ資産家”)に対し、スタンリー先生がするであろうアドバイスは、ただ、一言。

STOP ACTING RICH!

見栄を張るなよ。金持ちぶるのは、やめておけ!

彼の近著のタイトルです、、、副題は、「そして、本当のお金持ちと同じように、質素な暮らしを、はじめなさい」。

私のブログは、若い方も、よく読んでくださっていますが、これから資産形成を、と思われている皆様は、単にお金持ちになりたい、という漠然とした考えだけではなく、

「どんな”お金持ち”になりたいか」

「自分にとってのお金持ちの定義は何か」

を、考えてみたら、目標設定において、新たな発見があるかも、知れません。

ウオーレン・バフェット氏のような資産家の支払う税金の額が、彼の有している資産比でいうと、大変低いのは、資産形成が上手だから。

スタンリー教授によると、

「100万ドルの資産価値がある農場を、家族で日々経営しており、そこから上がる収益が、6万ドルだとして、そのうちの半分の3万ドルで、不自由なく暮らしている、そういうカップルがいるとしたら、そのような人たちこそが、真のアメリカン・ミリオネアである。そして、そのような暮らしなら、普通にがんばれば、先進国の誰でも、目指すことができるのだ。」

というのですから、”お金持ち”に対して普通の人が持っているイメージ(ケイマン諸島に信託財産??)と、専門家が評価する”お金持ち”の実像との乖離には驚きますね。

彼がこのように言うには、ちゃんと根拠があって、こうしたライフスタイルを送っている人の属性、特徴というのは、額面所得で、世帯を仕分けする方法(”25万ドル以上をスーパーリッチと呼ぶ”といった)と比べると、より、精度が高く、統計的に同質な人たちをくくれるわけです。

収入自体は6万ドルしかなくても、資産が100万ドルある人のライフスタイルは、「6万ドルの所得を得ている普通の人」のそれとはかけ離れており、実際には、「収入25万ドルで、資産が300万ドルの人」の価値観や行動パターンとのほうが、ずっと、似通っているのだそう。そもそも、収入が6万ドルしかないのに、その16倍以上の資産をためることができるというのは、収入が25万ドルあって、その12倍の資産をためている人より、「お金持ちになる能力が、より高い」とすら、いえるわけです。(収入が25万ドルの方のほうが家計に対する税率自体は高めだというハンディはありますが。)

もちろん、ミリオネアが、ブランド物に身を固めていてもいいのですが、バランスシート型資産家というのは、必ず、所得比、資産比で見ると、支出比は、低いものなのであって、例えば、年間支出が、30万ドルで、ブランド・コテコテであっても、総資産が9,000万ドル、年収は150万ドルなら、「比較すると、支出比率が低いから、バランスシート型」金持ちとして、”質素な暮らし”ができていると、評価されます。

上のように、「収入30万ドルのバランスシート型のお金持ち」は、このヘンダーソン夫妻のような「収入自体は、同じ30万ドルと高額だけれど、純資産は、大幅にマイナスで、行動様式がまったく異なる」、そういう「インカムステートメント型の偽リッチ」とは、属性が、ぜんぜん、違うのですね。

”本当のお金持ち”を見破るひとつのものさしは、課税額が、資産比でみて、どれくらい低いかに着目する方法なわけです。

そして、このような、「納税額が、資産比数パーセントの資産家」になるための方法はというと、たとえば、株式投資をして、絶対売らないことも、ひとつの「資産に課税されない方法」。事実、スタンリー氏の調査によると、バランスシート型ミリオネア組というのは、株式を持っていても、長期のポジション。買い足すことはするにせよ、売り取引というのは、ほとんど、しないんだそうです。(UNREALIZED GAINS、未確定の含み資産のままで置いておけば、課税されないから)

近年、ウオーレン・バフェット氏は、「自分の主たる収入は、株式売買で生じているが、このカテゴリーに対する課税率は、普通の勤労所得に対する課税率より低いため、自分に対する課税率は、自分の秘書に対する課税率より低く、これは、アンフェアだ。自分ですら、金持ちにもっと課税するべきだと思う」と主張し、議論を引き起こしていますが、そもそも、彼自身、株式長期保有組の元祖。金融資産のほとんどは、売却なんかせず、長期保有でホールディングしているというのは、周知の事実ですね。「税率がたとえ10%ポイント上がったとしても、今の生活スタイルを維持する限り、総ホールディングに対する影響は、大して上昇しない。もう少しだけ、税金を払うくらい、お安い御用さ」くらいの計算があるのです。

Buffett says he's still paying lower tax rate than his secretary

税金にあまり持っていかれずに、資産形成する他の方法としては、”ビジネスを展開していて、そのビジネスの評価額が高い場合。引退するまで、ビジネス自体は売らないで、年次収益の枠内で、自分に給料を払い、生活している場合”や、”賃貸不動産事業を展開している場合”が、考えられますね。本当に目が利く人なら、骨董品、絵画やコイン・コレクションへの投資でもいいわけです。

そして、こうしたバランスシート型のお金持ちステータスを達成した人の職業プロフィールを見ると、個人事業主やビジネスオーナー、学校の教師などが多く、実は、医師や弁護士といった、「本来高額所得のはずの職業についている人の比率」は、総人口において彼らが占める比率と比べると、大変低いと指摘されています。

その理由は、、、まさに、弁護士と医者カップルであるヘンダーソン夫妻が、体を張って、示してくれてしまいました、、、汗 「自分は、高額所得者だ」、とばかりに、本格的に資産形成ができる前から、飛ばしすぎるのです。

アメリカでも、日本でも、30万ドルの所得を稼げる人というのは、例外的。ヘンダーソン夫妻が、自分たちなりには、苦しい生活を送っていると感じているであろうことは、想像に難くない反面(この二人ってすごいプレッシャーの中で、日々綱渡りのような生活をしていると思いませんか?)、彼のブログ投稿が炎上したのも、むべなるかなとしか言いようがありません。

しかし、所得の多少にかかわらず、バランスシート型の資産家だったら、誰にでも、心がけ次第で、目標とすることができる。そして、資産家向けの多少の増税があったとしても、体勢に影響なく、安定した暮らしを続けられる。これが、ミリオネア研究一筋のスタンリー先生の、私たち一般ピープルへの暖かいメッセージなのです。

ヘンダーソン夫妻よ、あなたたちが、会ってみるべきシカゴの隣人は、あなたがライバル視しているパワーエリートのオバマ大統領じゃなく、私の不動産のパートナーです。

彼は、やはりあなたの家から数ブロック内に住んでいます。6人家族なのに、自宅用には、戸建てなんか買わずに、価格がずっと安く済むマンションに住み、人種マイノリティでありながら、子供4人を地元公立に通わせています。このエリア、マグネットスクールもありますし、中国系のお子さんたちが数多く進学している公立もあって、そういう学校では、勉強がやりたい子は、ちゃんと勉強に、力を入れているということですよ。

パートナー夫妻は、地元の学校や教会で、ボランティアもしています。「つめの垢を、煎じて飲む」って、わかります?

記事がお役に立ったら、下の2つのボタンをクリックし、ブログに投票してください!

ご協力お願いします。

*********