不動産価格は上昇していますが、その実態は

コップの中の水は、「半分しか入っていない」ものなのでしょうか?それとも、「もう半分も入っている!」のでしょうか?

禅問答ではなく、これが、今の米国不動産の状態。

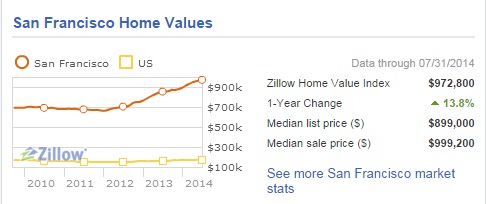

2011年から、サンフランシスコの不動産を、ZILLOWで見ると、物件価格の中央値の70万ドルは、90万ドルに。

米国不動産投資コンサルタントなら、自分もやり、周囲のお客さんにも、紹介していただろうって?

無理です。

この時期、投資用の融資なんて、外国人向けでなくても、難しかったですから。外国人向けの融資は、そもそもないといわれれることが多かったです。2013年以降は、外国人向けの融資も、芽が出てきていますが、依然、多くの市場で、CASH IS KINGが続く状態があります。具体的にいうと、外国人向けの融資は、基本、30万ドル前後以上の物件に対してからしか、まだ可能ではないのです。頭金は、原則、30%なので、今は、中間値が100万ドルを越えたサンフランシスコ市場の場合、頭金からしてが、4,000万からをご用意いただくことになります。

2014年現在、現金決済の比率が、多数の市場で、徐々に、下がり始めていますが、米国人であっても、頭金を30%、用意しないと、融資がOKにならないレベルの与信力が弱い方も、まだまだ多いです。

この11年、12年と、5,000万以上の遊んでいるお金があれば、ポートフォリオのひとつとして、NYやサンフランシスコのいい物件、ポンと、ひとつ、キャッシュで買っておかれればよかったかと思います。実際、そうされて儲かった方もおいでかもしれません。

しかし、私にとっては、OUT OF MY LEAGUE(キャパオーバー)でした。

「いいエリア」「いい物件」は、

景気悪化が最小

景気回復が一番早い

値上がりするときは値上がり幅が一番大きい

といったルールがあてはまるので、このルールがわかっていれば、自分に買える一番高い物件を無理して買えばいいのです。それも、ワンルーム(米国では、STUDIOといいますね)ではなく、3ベッドルーム、、、しかし、そんなことができれば、はなから、マイクロ投資家、やってませんね。笑

実現可能性もそうですが、ひとつの注意点としては、こうした値上がり率を見ても、「物件Aが、200X年に、いくらの鑑定額が出て、2014年にいくらになったか、しかも、その間に、どのような修理代やメンテナンス費用が必要だったか」という個別事情は、別だということ。

サンフランシスコで、70万ドルで買った3BRのマンションは、4年のホールディング期間中に、合計4万ドルの修理代が係り、また、エグジット時のお化粧直しに、また2万ドルかけるといった状況があったかもしれません。この間、ローンが組めていたとしたら、ランニングは、大赤字でしょう。90万ドルで売れても、思ったより手元に残ったというような景気のいい話はなかったかもしれません。

また、新築が雨後のたけのこのようにどんどん乱立を続け、しかも、販売価格が、どんどん上がるエリアであれば、どうであったかというと、こうした新興エリアは、一見、景気がいいように見えるし、そうであること自体は、間違いないのですが、その反面、「その近くで、手が届く中古」の値上がりの可能性は、「その後に出てくる新築」とは比べ物にならないことが多いです。(その場合は、昔から確立した高級住宅地を選ぶ必要があるなどの注意点があるでしょう。)こういうエリアでは、「今・新築」を買っても、5年後には、結局、「新築」に負けることを、忘れてはいけません。

ということで、前置きが長くなりましたが、実は、ここからが本題。

今、アメリカの専門家たちは、現状を、「2000年頃(まで)の状況と比べるとどうか?」という指標を用いることが多いです。2002年と比べてしまうと、バブルと比べることになり、「景気が回復したか」の判断が、いつまでたってもつきません。

それを前提にすると、

今でも、3万ドルの物件といったものは、多数存在しますが、2000年に比べ、経営が悪化していると感じます。景気回復が始まった今でも、低所得者層の所得下落には、歯止めが利かない状態になってきているからです。ここしばらく、書いていますが、今後のアメリカは、「インド」や、「中国」のように、なって行きます。

階層、分断社会となり、表面的には、教育や所得(実質的には、人種)をメインの指標に、棲み分けがさらに進み、ミドルクラス以上の人は、海外や他の都市にはいっても、自国内で、お互い、絶対行ききしない場所、できないところが、ますます、増えていくでしょう。現在、マジョリティを維持している白人はマイノリティになり(ただし、統計上、アラブ系は白人にカテゴリーされますので、現在すでに「白人」は、すべてが日本人が思う非イスラム系欧米人ではありません)、ヒスパニック系の人口比率が、伸びていきますが、この層は、過去の指標を前提とする限り、所得、教育、物件購入パターンといい、すべて、アジア人、白人に落ちる傾向があります。(その理由には、差別といった社会問題もあるでしょう。ただ、原因は、投資家にはどうにもできないわけですので、ここでは、統計の話を第三者的に指摘します)

こうした中、遠隔のハンズフリー投資家が、「下半分」に手を出す時代は、ひょっとしたら、もう永遠に、終わったかもしれません。昔は、経済は、「トリクル・ダウン」すると言われてきましたが、(先進国から後発国へ、上流から下方へ、発展や富が、流れ落ちてくる)今は、そんなことは、実際には起こらないのだということが、わかってしまいましたので、、、

そんな中、私自身は、2014年現在は、「現地のプロと組んで、共同ビジネスを行う」モデルを、ご提唱しています。《もちろん、今、30万ドル以上からの物件を、頭金30%くらいで外国人も購入できます。融資付けだけ、ご希望の方は、お手伝いできますので、ご連絡ください。》

そんな私の狭い視野の範囲でも、今、多少の「値上がり感」が出てきています。例として、シカゴで、格安の要修理物件を、銀行の質流れなどの方法で、取得し、修理をして、転売するモデルを取りますと、

第一に、競争が激化し、お互い、競り合いになる場合が。

第二に、やはり競争の加速のため、仕上がり豪華さ競争が。

第三に、仕入れ値の値上がりに対し、修理後売却価格の値上がりは、遅め

で、気をつけないと、利益が飛んでしまいます。

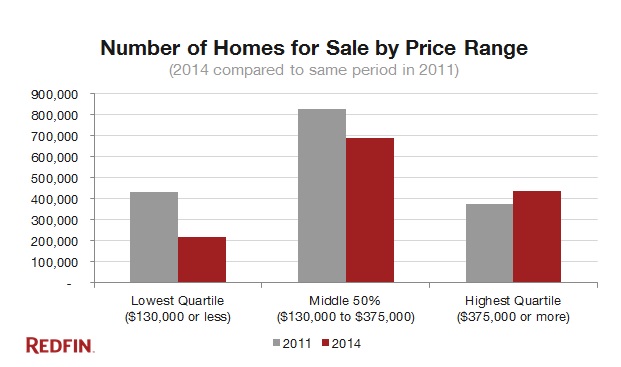

ここで、状況を苦しくする以下の情報が、また飛び込んできました。それは、「割安物件が、市場に占める割合が、減ってきている」という情報。

このレッドフィン社のデータを見ると、13万ドル以下の物件は、全国規模で、2011年から比べ、50%の減少をしています。そのすぐ上の37万5,000ドル以下の物件も、17%減少で、トップランクの価格の家の数だけが、より多く売りに出されています。

REDFINの原文記事は、こちらから。

安い家が減っている理由として、

□ まだ新築市場が回復しておらず、安かったはずの中古の家の価格が、上昇した

□ 投資家が、キャッシュを投入するので、価格が、上昇した

□ 既存の家を買い替えする立場のオーナーが、好条件で買い替えできない

などが挙げられています。でも、いずれも、単なる想像かもしれません。

というのも、この統計が意味するところは、この時期、具体的に、2011年に、12万ドルで《13万ドル以下の下3分の1の箇所》、FOR SALEだった家が、2013年になって調べなおしてみると、40万ドルの価値がついていて、再度売りに出されている、という例ばかりではないでしょう。

もし、そうした例があったとしたら、それは、「要修理案件が、大幅修理を経て、市場で再度売り直しされた」という特殊な状況で、私たちがやっていることでしょう。2011年と今の統計の意味するところは、家自体の価値が、何も手を加えずに、値上がりしたという話ではありません。

私もこれらの市場をウオッチングしてきましたが、銀行が安い物件の放出を抑えているのかと思うこともあります。後は、融資が付きやすくなったことにより、家が買いやすくなったということはあるのかもしれません。融資がつけられるつけられないで、家の価格は、安定市場でも、10%くらいは変わるでしょうから。

ただ、理由は何であれ、この統計自体は、私たち自身の体験に基づいても、やっぱりなという感じです。

いずれにせよ、数年で、市場のお手ごろ案件は、激減し、今は、あらゆるレベルで、物件エントリーが、難しくなっているというお話でした。最後に、再度、ご注意です。「安い」「手に届く」というだけで、「下半分向け」の物件を、遠隔投資家が、簡単に買い、管理会社に任せて収益を上げさせてもらうことは、もう難しくなっているという認識が必要です。

記事がお役に立ったら、下の2つのボタンをクリックし、ブログに投票してください!

ご協力お願いします。

*********