年末最後の投資案件

2014年も今日が最後。これが年末最後の投資案件です。

昨日、私のところに話が来て、すぐに、ご投資されるお客様は決まりましたが、珍しい例なので、ご紹介します。

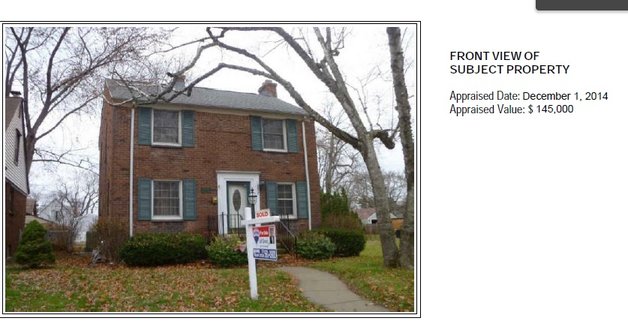

案件は、ミシガンのデトロイトから30分の都市にある下の写真の物件購入にあたっての短期のつなぎ融資のお話です。

融資希望額 11万5,000ドル

融資期間 1年

金利 12.46%

目的 自宅買い替えのための短期融資

担保物件が二つあります。

1)今の自宅。O通り315番地・鑑定額 18万ドル

2)新しい家。P通り327番地・鑑定額 14万5,000ドル

P通りを、新しい自宅にするため、鑑定額14万5,000ドルのところ、フォークロージャー案件なため、13万ドルで購入の契約が取れました。人気のエリアで、物件があまり痛んでいないため、割合高めです。

> 今回、それぞれの物件に11万5,000ドル×10%の担保、合計25.3

> 万ドルの担保をつけられます。ただし、O通り315番地については、すで

> に5万8,304ドルの一番抵当権がついています。

返済方法

> 315番地を売って、そのお金で返済予定

《融資希望者プロフィール》

ミシガン在住のFIXER UPPERです。与信については、申し送りがないですが、つまりは、与信がよくないのだと思います。

一般に、多くの不動産関係者は、バブル後、投資物件でロスを出し、購入物件の帳尻を合わせられず、利益を上げようと思っていた物件に逆に足をとられ、FORECLOSUREなどで、与信に傷がつく経験を経ています。

そうすると、その後も、自宅であってすら、銀行の融資を受けることができない時期があるわけです。他方、FIX UPプロジェクト自体、銀行の正規融資は、出ないので、職業的にも、高金利融資を利用しているプロフィールの方で、私たちの要求するレベルのリテラシー(取引を理解する力)は高いと判断できます。

《担保や状況》

今回、あちらの自己負担分が少ないので、二つの物件を担保に要求しました。

> 次の自宅としたいP通り〔鑑定額14万5,000ドル〕

> 現在の自宅であるO通り〔鑑定額18万ドル〕

今回、P通りを、13万ドルで購入し、その際に、自己負担分が、1万5,000ドルで、当方が、11万5,000ドルしか融資しないにもかかわらず、二つ目の物件の二番抵当をあわせ、合計で、23万5,000ドルの担保をつけるわけです。

もちろん、借用書で、本来の金利は、別途決めますので、その通りの返済があれば、11万5,000ドルの融資に対して、1年で、23万5,000ドルを取り立てるわけではありません。このケースでは、年率12.46%プラス各種手数料です。

O通りは、5万8,000ドルの一番抵当権がありますが、それでも、含み資産は、18万マイナス5万8,000ドルあるので、二番抵当権ということで、一番抵当権に劣後するにせよ、補助的な担保としての意味は十二分です。

米国では、1年以上(366日)、住んだ家は、「自宅」扱いとなり、キャピタルゲイン税が、ゼロになります。多くの不動産関係者は、この方のように、自宅を要修理で買い、修理し、1年後以降、リターンが出た段階で、売却し、利益を免税で得る、ということを、何度でも繰り返します。毎年のようにやれば、フィックスアッププロジェクトの1軒分は、利益免税で、しかも、自宅代が浮くというわけです。家族もちであっても、こうしたことをする方が結構います。

今回、この方は、今の自宅を、2007年に12万ドルで購入しているようです。

今の自宅は、2003年には30万ドル近くしたようですので、割安感があったでしょう。今、相場が戻ってきている反面、近所には、依然、FIX UPに適当な物件があるということで、近くで見つけたP通りを購入し、フィックスアップし、同様に、値上がりするまで「自宅」として住まい、それから、また、後に転売してもいい、そんなプランだと思います。

今の自宅が、18万ドルで売れて、327番地が13万ドルで買えたということになれば、多少金利を払っても、同じ家にずっと住み続けるより、引越しにより、数万ドル、TAX FREEの利益がでるので、そうすると、1年間の生活費ですね。

エリア自体は、一部には大変人気があるエリアで、地元が好きな人は一族で住みますので、「このエリアからは出て行かない」という方は多いです。

《リスクについて》

ここでは、細かい段取りはご説明しませんが、もし、このBORROWERがデフォルトしたら、二つの物件の抵当権を行使できます。

両方を売って、資金回収時に過剰回収になっても、金利や債権の計算をしなおして、差額返金をする必要はありません。手間や時間は多少かかるものの、ちょっと人聞きは悪いですが、デフォルトすれば、実は、「最初の12.46%想定より、ずっと儲かる」わけです。

普通の大家さんの場合は、テナントが滞納=デフォルトすると、困りますが、このスタイルの不動産投資では、逆に、リターンが増えます。プロフィールが悪い方を相手に融資をする際には、こうした「デフォルトすると、相手にとって、めちゃくちゃ損な契約」を突きつけることで、「どちらに転んでも、当方が損をしない」段取りが可能になります。

こうした案件は、簡単に転がっていることはなく、条件を聞いて、断ってくる人も当然多いですし、現場では、あらゆる手を尽くし、普段から、いくつもの案件を、スクリーニングしており、持ち込まれる融資依頼のうち、数十件に1件くらいしか、まとまる話はないといえる位、段取りに気を使います。

このように、当方チームがすべての仕事をしますので、お忙しいお客様は、本業に専念されながら、脅威のパフォーマンスを誇る高利回り投資を、安定してエンジョイしていただけます。「今度の賃借人が、ちゃんと支払いをしてくるのか。固定資産税や保険を忘れず払わないと」といった心配をする必要はもうありません。

融資のための契約書の起草から担保の段取り、さらには、ベテランの不動産の回収専門の弁護士も含め、すべて、私どものチームにお任せいただけます。

このようなスタイルの投資についてのご説明をご希望の方は、こちらのHPをどうぞ。

.

記事がお役に立ったら、下の2つのボタンをクリックし、ブログに投票してください!

ご協力お願いします。

*********