怖すぎる! スーパージップってなんだ? Washington Post''s Interactive Map of Super Zip Codes

2014年4月追記: 本文中で、外国人の融資がまだ行われていないということが書いてありますが、現在、米国銀行による外国人不動産投資への融資の道が、CAやHawaiiエリアで、開かれ始めております。

======================

こんにちは。アメリカ不動産投資家の中山道子です。

米国投資の魅力は、資料の豊富さ、透明性なのですが、最近のアメリカ、「ぶっちゃけすぎだよ」と突っ込みたくなるほど、データが豊富になってきております。。。いや、「ぶっちゃけすぎ」なのは、データによってわかってきたアメリカの格差社会ぶりであって、データ自体ではなく、日本も、それほど変わらない状況なので、日本で経験が豊富な投資家さんの場合は、「別に」とおっしゃるかもしれませんが、日本でも出ているデータと比べて目に付くのが、学歴データが、所得と並んで、重要視されていることでしょうか。

そんな”TOO MUCH INFORMATION”を詳細に提供してくれるのが、この前、ワシントンポスト紙に掲載された「スーパージップ」のインタアクティブマップ。(2013年11月9日付)

”ジップ”は、ZIP CODE、郵便番号のこと。アメリカの郵便番号は、基本5桁と、プラスで、下4桁から構成されています。実際には、州の略称と5桁のほうだけを書けば、郵便は届くシステムです。(例 ハワイなら、HAWAIIの略で、HI XXXXX)

こうした普通のジップコードに対して、「スーパージップ」とは、何か。

ワシントンポスト紙の説明を用いると、”those ranking highest on income and college education”、つまり、「居住者の平均所得や大学卒業率が、最高ランクである地域」のこと。

より細かい定義として、以下が、引用されています。

++++++

A Zip’s ranking is a number between 0 and 99 representing the average of its percentile ranks in college education and in income. The 650 Zips with rankings of 95 and higher are called Super Zips. The analysis was adapted from one used by author Charles Murray

Sources: American Community Survey, U.S. Census, ESRI

中山訳: エリアコード、郵便番号のランキング。居住者層における”大卒者の比率と平均収入の高低”を、郵便番号ごとに整理し、0から99までの数字で、上下を表すこととする。チャールズ・マレー氏の分類をもとにすると、その際に、95以上のZIP CODEが、スーパージップで、全米で、650が該当する。

データ参照元:アメリカ連邦統計局「アメリカのコミュニティ調査」ESRI

++++++

もともとの研究書は、日本語にも翻訳されています。

マレー氏の定義によると、「スーパージップ地域での平均年収は、12万ドル以上、大卒者の比率は、7割」だそうです。また、人種についてみると、「スーパージップ居住者の白人比率は、82%で、非スーパージップエリアの平均白人比率68%よりずっと高い」こともわかっています。(Charles Murray, "Coming Apart")

もちろん、1960年代にも、べバリーヒルズのように、「リッチマンが住むエリア」」というのはあったことはありました。しかし、その頃は、境界線は、あいまいで、こうしたスーパーリッチエリアにも、肉屋さんがあったり、工場が近くにあったりといった多様性が、存在したということです。

しかし、60年代以降、2000年までの国勢調査をトラッキングしたマレーの調査によると、現代のスーパージップは、孤島がぽつぽつ、というイメージではなく、「高額所得で高学歴な似たもの同士の人々」が、そこを目的地として、どんどん、転居してくるため、周囲のGENTRIFICATION(エリア改善)が、スプロール的に生じ、周囲には、スーパージップ予備軍的な近似エリアが、さらに広く、スーパージップを、取り囲んでいる、そういう「巨大な囲い込みエリア」を構成するにいたったのだということです。

これまでにも、国勢調査の人口統計は、統計局のウエブサイトの包括的に見られたほか、そのデータを加工したいろいろなウエブサイトで、郵便番号を入力することで、局地的な情報も、簡単に見られました。

しかし、最新の研究の成果としては、こうした統計データに、分析が加えられていることにより、さらに突っ込んだ、有機的な情報が、抽出されつつあるといったことでしょうか。(統計が何を語るかはもちろん議論の対象なわけですが、ここでは、特に争いがないレベルの話だけを取り上げています。)

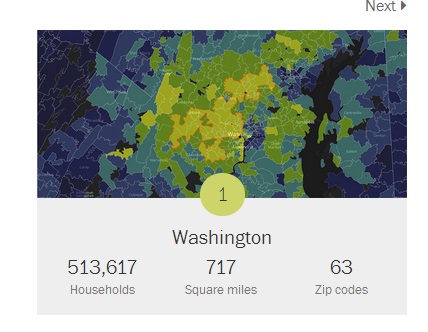

まずは、マップをご覧ください。下は、全国随一のスーパージップエリアとの名誉の地位を勝ち取ったワシントンDC市のヒートマップ。黄色いエリアが、「高所得の高学歴者が、仲間を求めて好んで住みたがる御用達エリア」というわけです。

リンクは、こちらから。

ワシントンDCは、アメリカ随一の「スーパージップエリア」。マレーの定義をワシントンDCに当てはめると、DCの3分の1以上が、このスーパージップに該当。面積にして、実に、717平方マイルと試算されるこのエリアは、「準スーパージップ地域」に囲まれ、この結果、DC居住世帯の4軒に1軒が、該当世帯だそう。

こうした特にビッグなスーパージップエリアが存在する4大エリアとして、ワシントンDC、ニューヨーク、サンフランシスコエリア、そして、ボストンがあげられています。

家族自体が、昔と異なり、「友達夫婦」から出発するため、こうしたエリアに居住する家族というのは、出発点である夫婦そのものがそれそれ、アイビーリーガーで、弁護士と医者、といったようなプロフィールになり、子供たちは、当然のように、同ランク以上の教育を得て、「第二世代スーパージップ出身、第三世代スーパージップ出身」時代へとも突入しているということです。

また、高額所得者、高学歴者が、「同じ考え方をする仲間」を求めて集まるこれらのエリアでは、当然、不動産価格が高騰するので、「それ以外」の家族は、どんどん、押し出されていくというわけ。

このエリアに居住する高学歴、高額所得者の特徴は、「結婚率が高く、離婚率が低い」、「喫煙率など健康問題をあらわす指標が優良」、「シングルマザーなど、子供を健全な社会人に成長させるために問題となる家族構成などの問題が圧倒的に少ない」と、イマドキのアメリカ人(現代人一般ですかね)のダメなところが、何一つない人たちの集団だというのですから、”その他のアメリカ”には、まったく、勝ち目がありません。

お金持ちが集まることも、考えてみれば、当たり前で、しかも、皆さん、模範市民だというのですから、文句のつけようがありませんが、ただ、この結果として、「お金持ちじゃない人」と、「お金持ちな人」との棲み分け(income segregation)が、著しくなり、しかも、「お金持ちがもっとお金持ちになり、また、お金持ちの数が増え」、他方では、「お金があまりなかった人が、もっとお金がなくなり、しかも、数が増えた」結果、「中間層は、1960年と比べると、大幅に落ち込んだ、と聞けば、不動産投資家としては、「じゃあ、どこに投資すればいいの?」と目を白黒させざるを得なくなります。

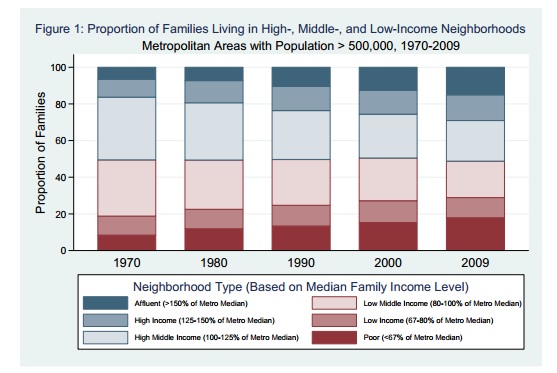

下の図は、国税調査の結果を分析した「ミドルクラス消滅減少」を指摘する別の研究から。50万人以上の人口のある都市圏での中位的な世帯所得が、2009年次に、7万5,000ドルであったことを前提に、以下の区分をします。

AFFLUENTな層の世帯所得を、7万5,000ドルの1.5倍以上=11万2,500ドル以上

HIGH INCOME:7万5,000ドルの1.25-1.5倍=9万3,750ドル以上11万2,500ドル

HIGH MIDDLE:1.0-1.25倍=7万5,000ドル以上11万2,500ドル

LOW MIDDLE:0.8-1.0倍=6万ドル以上7万5,000ドル

LOW INCOME:0.67‐0.8倍=5万250ドル以上7万5,000ドル

POOR:0.67倍未満=5万250ドル

連邦統計局のPOVERTYの定義は、ここで取り上げられている数字よりも、当然、もっとずっと狭いものですが(世帯人数による。たとえば、親子4人なら、$23,492)、実感として、家族持ちが、大都市に生活するとすると、「中流の暮らし」を望む場合、こちらのほうが、フィットするという意図のようです。

引用元:Bischoff and Reardon, Residential Segregation by Income, 1970-2009 リンクは、こちらから。

中間所得層の65%が、”中間層”として、ミドルインカムエリアに住んでいたのが、その数字が、2009年段階では、なんと、全体人口比42%と、激減。

同じ時期、富裕エリアに居住する人の比率は、7%から、15%へと倍増。貧困エリア居住者比率は、8%から、18%と、やはり、倍増したのです。そして、こうした動向は、2000年代に、過去よりも、累進します。2013年現在、アメリカ連邦統計局は、2010年の国税調査結果を最終的に発表していませんが、来年、これが確定すると、詳細は、より、はっきりするでしょう。

アメリカ経済の場合、日本と異なり、2000年代には、「高額所得者にとっては、再度、所得向上傾向が加速したことがわかります。

この間、日本は、300万以下の所得層の数は増えたものの、1,000万以上を稼ぐ人の数や比率は、ほとんど変わっていません。OECDの調査によると、高額所得者の待遇が向上したのは、何も、アメリカだけではなく、この時期、主要先進国で、高額所得者の所得が伸びなかった日本が、「例外」なんだそうですが、、、

その意味では、「アメリカの経済が、復活し、底力は、まだまだ強い」という判断は、正しいのでしょうが、状況は、「誰にとって、見るか」という前提の変化で、回答は、YESとNOに大きく分かれてしまうのです。

アメリカで投資をする際に、スーパー・ジップ・エリアで、ファミリー戸建て物件を買えば、中長期には、最大の資産向上は望めるかもしれませんが、しかし、このエリアの物件価格は、もうすでに、相当高くなっているわけですね。

ワシントンDCの20004エリアでは、500スクエアフィート(40平方メートル)のワンルームマンションが、30万ドル台から。同じスーパージップを調べていく場合は、テキサス州オースティンの78739で、ようやく、この価格で、一戸建てが買える状況。

今、米国では、こういうエリアで、とても、気軽に、海外のサラリーマンが、副業的に、余剰資産の一部分を、海外投資に振り向けるというわけには、いきません。(ハワイのスーパージップは、ホノルルの96821など。2013年12月10日に見たところ、REALTOR.COMに掲載されていた96821で一番安い物件は、70万ドル弱のマンションでした)

貧困エリアが拡大すると、教育のみならず、日々の治安といった最低限の生活すらが、危ぶまれるのであって、現代のサービスの大多数が、大衆を対象とする大規模ビジネスであることからいっても、このままでは、先進国の中に、後発国ができてしまうことになりかねず、社会全体としても、大いに問題だと思います。

その意味で、政策として、こうした問題に、どう対応するかは、ポリシーメーカーや、国民の投票者や市民としての責務でしょうが、ここで、海外の米国不動産ミニ投資家として、状況判断する際、気をつけなければいけないリスク要因としては、いやな物言いですが、私は、「下流が、さらに下流化する」リスクというものに、相当注意する必要があると感じるようになっています。

■下流は、さらに下流へ。ワーキングだった賃借人が、ワーキングから、下流に転落する可能性が、増加。(テナントのデフォルトリスク加速?)

■この傾向が今後も続けば、不動産を「中流エリア」に買ったと思ったら、それが、加速的に下流化する可能性がある。(物件の資産価値が向上しないリスク加速?)

7万5,000ドルの世帯所得は、50万人以上の人口を擁する都市圏の平均としては、中間値なのかもはしれませんが、客観的に見れば、米国の全世帯中位値は、直近、5万2,000ドルなわけで、「この間の層」、つまり、世帯所得が、5万ドルから7万ドルあって、きちんと、計画的な生活をし、与信を維持できている人であれば、ほぼ確実に、自宅が買えるはず。

なので、長期の賃貸ビジネスを行う場合は、一般的なストラテジーとしては、必然的には、「都市圏であって」、しかも、「5万から7万ドルの世帯収入の層、または、それ以下の層」を、賃借人ターゲットとして、狙うことになる確率が高くなるのではないでしょうか。

そういう中、年収5万ドル以下の世帯の勝算が、加速度的に悪くなっているとすると、、、”ターゲットが増える”という考え方は当然できますが、あわせて計算に入れないといけない要因として、マレーなど、昨今の行動パターン研究によると、この層は、「古きよきアメリカの価値観」を維持し続けるアッパーと対比させると、「ダメなアメリカ」を一手に引き受ける(下方)流動性(離婚や無職、失業、シングルマザーに、ドラッグ、クレジットカード問題など)が著しいのです。

ちなみに、”大まかな歴史の話”をすると、1960年代の「中流志向の高かった米国」「いろいろな立場の人々が、平和裏に雑居して共通の価値観を共有していた米国」は、別段、特に、マレー氏が主張しようとしているように、建国以来の一元的な伝統というわけではなく、1920年代には、所得格差が問題になっていたものの、その後のニューディール、また、最終的には、第二次世界大戦後、兵役から帰宅してきた層への景気浮揚策などの成果などにより、こうした「みなが、より平等に、繁栄をエンジョイするアメリカ」が実現されたのだと、指摘されているようです。

つまり、そうした社会は、いくら米国が豊かだったからといっても、「建国以来、当然」だったのではなく、戦後の一時期、運がよかったりもし、または、そう、意識して、作っていったことで、実現していたというわけですね。

ビッグ・データが、そのまま、個別の投資案件の精度を担保してくれるわけではないので、「だから、具体的には、どうする」という話には、なりにくいのですが、それにしても、賃貸用不動産の長期ホールディング戦略というのは、通常、最低5年、通常、10年単位で見ていくことが多いかと思います。

なので、こうした背景を、念頭におくと、

それでは、今後、米国の連邦政府などの採用する各種政策が、「1920年代以来」といわれている歴史的な所得格差を縮小させていく方向に、もっていけるのか、そして、そのことにより、1960年代、1970年代という20年というアメリカのゴールデン中産階級時代を再現できるのか、それとも、格差を、拡大を放置させる「二重国家体制(先進国と後進国が並存する)」をとる可能性のほうが高いのか

という課題に、どのような回答が与えられるか。答えによっては、私たちにとって、”不良不動産のババ抜き”が、「最初は不良でなかったはずの不動産」も含め、どこまで、えげつなくなるのかという問題として、切実に、迫ってきそうです。

+++++++

注:

最新スーパージップのエクセルファイルシートは、同氏が勤務するAEIというシンクタンクのした該当リンクから、ダウンロードできます。(2013年12月)

注:

文中言及したOECDの先進国所得格差拡大傾向についての2011年のレポートは、こちらから。日本語の抄訳もあったのですが、私の言及箇所(フランス、スペイン、日本以外の多くの先進国の高額所得者層の所得がこの期間、上昇)は、抄訳には、でてきませんでしたので、原典を紹介しておきます。

記事がお役に立ったら、下の2つのボタンをクリックし、ブログに投票してください!

ご協力お願いします。

*********