Special deed restrictions とは何か

こんにちは。対米不動産投資家の中山道子です。私の専門は、遠隔投資を成功させるためのノウハウ。長い間、自分自身が、遠隔で、投資、管理をしてきた経験を生かして、多くの遠隔投資家様を誕生させています。

現在、米国内では、海外の投資家向けのローンはハワイ以外では、ほとんど出ていないようですが、ただ、海外または日本で米国内投資ローンや多目的ローンを取得することは、不可能ではないようです。そうした場合、通常は、貯蓄を担保にするスタイル(HSBCプレミア)や国内の不動産を担保にする形になるとは思います。

融資が出ないというのは、まるっきり悪いというわけではなく、どんな状況にも、見方によって、良い点と、悪い点があります。

アメリカでも、融資が出ていたときには、急成長の機運もあったのですが、実際には、後半戦では、審査がゆるくなりすぎて、オーバーレバレッジになってしまった投資家が、多数出ることになりました。現在、そうした投資家の多くが、ショートセールやフォークロージャーに出会う羽目になっています。

私自身、例えば、2003年、2004年に、初級者として、ラスベガスで最初に買った家2軒のうち、1軒は、2年で売り抜け。初期投資額4万ドルに対して、家賃を抜きにしても、売却により手にした額が、元本を除いて、10万ドル近く(申告前)。

このパフォーマンスのよさには、自分でも驚愕しましたが、米国人なら、この時期、ほぼ100%ローンが出ていたはずですから、応えられない時代でしたね。

しかし、私は、当時は素人、2軒目は、売り逃し、現在、「元本割れ」状態で、賃貸経営のうえ、返済を続けています。幸い、円ローンの金利のみ返済プラン。キャッシュフローはポジティブなので、とりあえず、様子見。自分の経済状態が悪くなれば、私とて、今後、この物件について、ショートセールを検討しなければいけなくなるかもしれません。

このように、自分自身の状況を見ても、融資を効果的に使いこなせるかというと、なかなか難しいもの。周囲のアメリカ人を見ても、この時期プレイヤーだった人は、大概が、やりすぎ。早い段階で、値上がり見込みの高レバレッジ戦略に見切りをつけることができた私のほうが、ずっとましな状況で、多くの人は、ショートセールによる債権整理を進め、他方では、自宅を守ったりと、それなりのツケを払っている場合が圧倒的です。

こうした状況に対比させると、イマドキのように、融資が出ない場合というのは、「将来生じるかもしれないオーバーレバレッジの苦労/銀行との根競べ」は、経験しなくてよいわけで、将来生じうるマイナスリスクというのは、すでに支出した元本に、限られます。

なので、たいした物件が買えないので、つまらないと思われる方もいるかと思いますが、しかし、こうした「リスクが見えている状態」というのは、「青天井の時代」を知っている人間からすると、(ちょっとえらそうですが)全面的に、悪いとも、考えなくていいと思います。

むしろ、キャッシュ買い時代のマイナス点というのは、私は、別のところにあると思います。

それが、何かというと、、、

エントリーが、難しく、なかなか、銀行がパートナーになってくれないため、どうしても、目が届かない場合が生じやすくなってくるということ。

というのも、銀行というのは、決済後は、こちらに対しては、「債権者」ということで圧力をかけてくるいわば、「こじゅうと」状態ですが、決済前までは、「こちらのためを思ってくれるパートナー」であるからなのです。まあ、その理由は、こちらのためというより、自分の債権保全のためなわけなのですが、つまり、「こちらと同じ方向を向いてくれているプロプレーヤーである第三者」が協力し、取引の安全を確保する努力をしてくれるわけです。

それに対して、現在は、そのような「経験豊富なおしゅうとさん」がいなため、初級投資家は、何が正しい段取りか、どんなデューディリジェンスを遵守すればいいのかがまったくわからないわけです。

こういう中、銀行融資をつけた取引であったなら、銀行が絶対OKしないような状況に、知識なく、安易にOKをだしている初級者の話を、よく聞きますので、お気をつけください。

以上のような背景から、私自身、現在は、

■買いの時といってよいが

■景気がよいときよりずっと勉強が必要

な時代であると位置づけています。

具体的な例や、細かい話は、セミナーでしていきたいと思います。すでに多数のご参加申し込みを頂戴しており、地方から泊りがけで来てくださる方などもおいで。今年は、特に、海外への資産分散へのご関心の高さを感じています。セミナー詳細は、こちらから。お席はたくさんあります。前日申し込みまで、滑り込みOKですが、事前資料の配布が間に合わない場合があります。

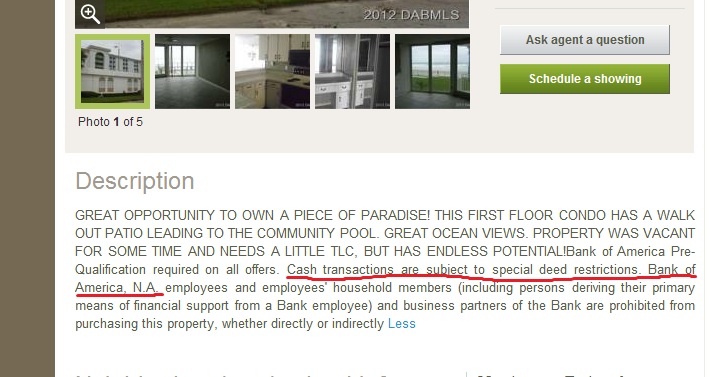

さて、いつものように、前置きが長い私ですが、今日のトピックは、”special deed restrictions”とは何かという問題。

最近のMLS(Multiple Listing Service、米国の仲介物件掲載オンラインシステムで、REINSの元のモデル)には、よく、

cash transactions subject to special deed restrictions

といった書き込みがあります。お客様から、「これはナンですか?」というご質問があったので、ちょっと、取り上げてみたいと思います。

現金取引の場合は、名義に制限があるって?

ちょっとあせっちゃいますよね。融資つきで、物件を買うより、喜んでもらえないのか?キャッシュで即決のほうが、うれしいはずじゃない、、、どんな制限が課されるのか?所有権は、絶対じゃないのか???

疑問に思われるのは当然です。

そこで、ここで少し、「現地の事情」というのを、ご説明申し上げたいと思います。

結構、入り組んでいます。。。

++++++++

まず、背景として、現在、モーゲージメルトダウン問題で、多くの物件が、荒れ放題になっている状況が広く蔓延しているのですが、それに輪を加えて、問題を引き起こしているのが、「二番底」ならぬ、「2度目、3度目の質流れ」。

銀行関連物件を買おうとするのは、えてして、投資家であったりするわけで、それ自体は、問題ないのですが、投資家には、大きく分かれて、二つの種類の投資家があるところ、

1)自分自身が長期ホールディングしたい投資家。オーナー型。

2)短期転売したい投資家。フリップ型。

の2者がいるところ、トラブルになりがちなのが、当然、後者のスタイル。

今良く不動産グルーの話でも「ショートセールでめちゃおいしい物件をゲッチューして、それをかるーく転売して大もうけしようぜ!」的な広告がよくありますが、実は、銀行的には、これは、”めちゃ腹立たしい”ところ。

第一に、銀行は、適正市場価格で物件=債権を処分する義務を、株主=経営者に対して負っているわけで、そんなに簡単に、”そこらへんのにわか投資家”が、自行が大損の上、苦労して整理した物件をすぐに、手もいれずに、軽く高額で転売していたりするということになると、「適正市場価格での売却」という看板に差し障ります。

第二に、こうした短期転売案件の中には、すぐに、だめになってしまうようなものが良く混じっているのです。具体的には、どういうことかというと、例えば、短期転売の投資家は、時に、「知識のないホールディング希望の投資家や実需希望オーナー」に、物件を割高で売りつけて、ドロンしてしまう。すると、この物件を買ったほうは、物件を再生したり、賃貸に出したりといったスキルが十分でなかったり、または、売買における詐害行為の被害者となっており、修理費用が足りない状況である等の状況の中、物件を立ち直らせる力が不十分なまま、物件を放置して終わる場合があるのです。

そうした場合、物件は、もともと、債権整理の対象だったのが、再生するかと思われたところ、再度、責任を持つ納税者がいなくなった状態に戻ってしまいます。これを、米国では、the house is back on the streets again (物件が、また放り出されてしまった)といいます。

こういう状況で、集中的に非難されるのが、もともとの案件に融資をつけ、その後、「妙なやつに売った」銀行。社会的に存在が大きいですから、仕方がありません。

そこで、「こういうの、困るんだよね」ということで、銀行が打ち出してきたのが、この、

”現金決済するやつは、投資家の可能性が高くて、行動パターンが怪しいから、短期フリップ商売が成立しにくいように、売買契約書で念を押すからね”

という一項。

これが、結局、MLSでは、”名義移譲条件に制限あり”と表記されるにいたるわけです。一般的には、「2ヶ月間にわたる転売禁止」といった転売禁止期間設定を意味します。これを設定するだけで、「修理もろくにせずに、下手をすると、その日のうちに、物件を転がそうとするような不届き者を、取り締まれる」というわけです。

別の言い方をすると、この期間制限のことを、seasoning (時間を経過させること)、seasoning requirement といいます。こうした制約を課する銀行として、最近ですと、Bank Of Americaが有名です。

大学では、ナポレオン民法典以来、”所有権は絶対”と習った気がしますので、「所有権が移転した後で、移転後の所有権の行使に、制限を課する契約って有効なのかしらん??」という気もしますが、英米法はもともと、所有権の概念がいくつも存在しますし、裁判所で争えばどう判断が出るかは、私にはまったくわからないものの、少なくとも、米国では、そのような条件をつけることが現実に広く行われていることは、事実なわけです。

一度でも、銀行との合意を破って、強引に、シーズニングなしで、決済をしてしまったら、その後は、どの銀行とも取引できなるわけですから、実際上、職業的な投資家、反復継続的にフリップをしたい向きには、強力なペナルティであることは、間違いありません。

ただ、1年間の転売制約などは、さすがに、非現実的なので、間を取っての、60日とかになったのでしょう。

とにかく、意図は、銀行流れ案件を安易に投資に転用できないように、というわけです。

これに対して、融資をつけている買い手の場合、現在、投資家ローンが出にくい背景があるため、その多くは、自宅や別荘購入用。実際問題として、

融資をつけるといってくる買い手=実需希望

現金決済しようとしてくる相手=転がしの可能性あり

という線の引き方は、それほど、非現実ではないわけです。

もちろん、こういうことは、いたちごっこなので、この制約を回避し、銀行に隠れて、やりたいことをやる方法はあります。上級者向けですので、ここでは、述べません。悪用されても、困るし、、、

ただ、実際には、銀行も、小口の地元投資家とは、持ちつ持たれつ。

というのも、銀行というのは、放出物件を丁寧に修理したりはしませんので、まじめなフリップ業者、誠実なフィックサーアッパー(修理業者)がいなければ、地域の本格的な再生は、ありえないのです。なので、銀行も、本当に、投資家を、カテゴリーとして、敵に回すわけには行かないのです。

なので、ここら辺が、さじ加減の難しいところ。

しかし、今は、最初に述べたように、海外からの米国不動産に対する投資家希望者は、初級者であっても、融資がつかないがゆえに、キャッシュで、MLSの掲載物件を狙うことも多くなるわけなので、イキナリ、こうした用語を見て、面くらうことになるわけです。

このブログをごらんの皆さんも、ぜひ、良心的なレアルターさん(不動産業者さん)に出会い、こうした複雑な環境をガイダンスしてもらえますよう、お祈りしております。

記事がお役に立ったら、下の2つのボタンをクリックし、ブログに投票してください!

ご協力お願いします。

*********